Steuerliche Themen für Betreiber von Photovoltaikanlagen

Mit welchen steuerlichen Themen müssen Sie sich als Solarbetreiber beschäftigen? Worauf müssen Sie bei der Betriebseröffnung achten? Verschaffen Sie sich einen Überblick über Ihre Steuerangelegenheiten rund um Ihr Photovoltaik-Investment.

Die steuerliche Seite Ihres Direktinvestments in Photovoltaikanlagen betrifft mehrere Steuerarten: Einkommens- und Ertragssteuern, Umsatzsteuer sowie Gewerbesteuer, und sie beginnt bereits, bevor Sie Ihren stromproduzierenden Betrieb eröffnen.

Hier können Sie sich einen ersten Überblick verschaffen, worauf Sie in welcher Phase achten sollten. Um spezifische Antworten zu erhalten, die Ihre individuelle Situation richtig erfassen, sollten Sie sich immer an einen Steuerberater wenden.

Können Sie bereits vor Kauf einer Photovoltaikanlage Steuern sparen?

Bei der Einkommensteuer: Ja!

Die in der Praxis wichtigste Möglichkeit ist die Bildung eines sogenannten Investitionsabzugsbetrags: Als zukünftiger Solarbetreiber mit Netzeinspeisung können Sie nämlich einen Investitionsabzugsbetrag (IAB) nach § 7 g EStG für die beabsichtigte Anschaffung oder Herstellung Ihrer Photovoltaikanlage bilden.

Dafür müssen bestimmte Voraussetzungen erfüllt sein. So muss die Anschaffung/Herstellung innerhalb der nächsten drei Jahre geplant sein. Die Höhe des IAB darf bis zu 40 Prozent der Anschaffungskosten oder Herstellungskosten betragen.

Beispiel: Im Jahr 01 planen Sie, im Jahr 04 eine Photovoltaikanlage für 500.000 € zu kaufen. Damit können Sie bereits im Jahr 01 einen IAB von maximal 200.000 € bilden. Sie können den IAB aber auch auf die Jahre 01 bis 03 verteilen, also z.B. im Jahr 01 einen IAB von 100.000 € bilden, im Jahr 02 von 40.000 € und im Jahr 03 von 60.000 €.

Ein IAB von 200.000 € reicht Ihnen nicht aus? Dann gründen Sie einfach noch einen zweiten Betrieb, z.B. in Form einer GbR. Der IAB ist nämlich pro Betrieb möglich. Die Steuerersparnis ist besonders hoch, wenn diese Einkünfte der so genannten Fünftelregelung des § 34 EStG unterliegen, wie insbesondere im Falle einer Abfindung.

Zu beachten ist, dass der IAB nur in den Jahren vor der Anschaffung/Herstellung der Photovoltaikanlage gebildet werden kann, wobei es bei einem Kauf auf den Übergang von Nutzen und Lasten auf Sie ankommt. Häufig erfolgt dieser daher zum 2. 1. des Jahres, das auf die Bildung des IAB folgt.

Tätigen Sie allerdings innerhalb von drei Jahren nach erstmaliger Bildung des IAB keine Anschaffung/Herstellung, erfolgt eine rückwirkende Auflösung des IAB mit einer Verzinsung von sechs Prozent pro Jahr. Diese Verzinsung ist derzeit strittig. Zusätzlich haben Sie die Möglichkeit der Geltendmachung weiterer Betriebsausgaben, wie z.B. Beratungskosten.

Um dem Finanzamt die beabsichtigte Anschaffung/Herstellung einer Photovoltaikanlage glaubhaft zu machen, empfiehlt es sich, ein Gewerbe „Betrieb einer Photovoltaikanlage“ anzumelden (siehe nachfolgend) und Angebote für den Erwerb einer solchen Anlage einzuholen.

Bei der Gewerbesteuer: Nein!

Bei der Gewerbesteuer können Betriebsausgaben erst ab Beginn der werbenden Geschäftstätigkeit geltend gemacht werden, das heißt, wenn alle Voraussetzungen zur Erbringung der Leistungen des Unternehmens erfüllt sind.

Im Ergebnis muss dafür die Photovoltaikanlage Ihnen gehören und mit der Einspeisung begonnen werden.

Bei der Umsatzsteuer: Ja!

Umsätze tätigen Sie zwar erst ab Beginn der Einspeisung von Strom ins Netz. Sie können sich jedoch die für den geplanten Betrieb in Rechnung gestellten Umsatzsteuerbeträge als sogenannte Vorsteuer vom Finanzamt erstatten lassen.

Dies gilt ab erster Vorbereitungshandlung, die durch objektive Merkmale nachzuweisen ist, z.B. Abschluss eines Beratungsvertrags zum Erwerb einer Photovoltaikanlage, Fahrten zur Besichtigung von Anlagen usw..

So eröffnen Sie den Betrieb

Folgende Punkte müssen für die Betriebseröffnung erledigt werden:

- Bei Gesellschaften: Gesellschaftsvertrag schriftlich abschließen, auch wenn keine notarielle Beurkundung erforderlich ist. Ebenso Geschäftsführerverträge (sowohl aus steuerlichen als auch haftungsrechtlichen Gründen).

- Gewerbe anmelden: bei Gemeinde bzw. Stadt.

- Gewerbe beim Finanzamt anmelden: Melden Sie Ihr Gewerbe mit dem entsprechenden Fragebogen zur steuerlichen Erfassung an. Denken Sie bei der Gewerbeanmeldung gleich daran, auch eine Umsatzsteuer-Identifikationsnummer mit zu beantragen. Alternativ können Sie diese beim Bundesamt der Finanzen im Nachhinein beantragen.

- Eröffnungsbilanz: muss ggf. erstellt werden.

- Dauerfristverlängerung: ggf. beim Finanzamt im Zuge der Umsatzsteuer gleich mit beantragen.

Bei der Betriebseröffnung gibt es unterschiedliche Fragebögen für Einzelunternehmen, Personengesellschaften oder Körperschaften. Im Zweifel sollten Sie immer einen Steuerberater hinzuziehen, um schnell und unkompliziert ans Ziel zu kommen.

Gewinnermittlungsmethode klären

Bei der Betriebseröffnung wird ebenfalls festgelegt, welche Gewinnermittlungsmethode angewendet wird. Folgende kommen in Betracht:

Doppelte Buchführung mit Bilanzierung:

(= Betriebsvermögensvergleich , §§ 4 Abs. 1, 5 EStG). Vorteile der doppelten Buchführung sind: Übersicht über das Vermögen des Unternehmens, insbesondere Forderungen und Verbindlichkeiten.

Gewissheit, dass das Ergebnis nicht von Zufälligkeiten, wie dem Zahlungszeitpunkt, abhängt. Nachteile sind der relativ hohe Aufwand und vergleichsweise hohe Kosten. Vereinfacht gilt für den Betriebsvermögensvergleich folgendes Schema:

Betriebsvermögen am Schluss des laufenden Wirtschaftsjahres

– Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres

= Unterschiedsbetrag

+ Entnahmen

– Einlagen

= Ergebnis des Wirtschaftsjahres

– unechte Betriebsausgaben

+ nicht abzugsfähige Betriebsausgaben

– steuerfreie Betriebseinnahmen

_________________________________

= Gewinn (oder: Verlust)

Einnahmen-Überschuss-Rechnung (§§ 4 Abs. 3 EStG):

Vorteile sind die einfache Durchführung und geringe Kosten. Von Nachteil ist, dass Sie keine Übersicht über das Vermögen des Unternehmens erhalten und das Ergebnis teilweise von Zufälligkeiten abhängt. Vereinfacht ergibt sich für die Einnahmen-Überschuss- Rechnung folgendes Schema:

Betriebseinnahmen des laufenden Wirtschaftsjahres

– Betriebsausgaben des laufenden Wirtschaftsjahres

= Einnahmen- bzw. Ausgabenüberschuss

– Abschreibungen auf abnutzbare Anlagegüter

– Buchwert veräußerter oder entnommener Anlagegüter (und bestimmter Güter des Umlaufvermögens)

__________________________________

= Gewinn oder Verlust

Geldflüsse aufgrund von Einlagen und Entnahmen sind bei der Einnahmen-Überschuss-Rechnung nicht zu berücksichtigen.

Nur Handelsgesellschaften, wie oHG, KG und GmbH, müssen zwingend bilanzieren. Sie als Betreiber einer Solaranlage werden vermutlich einen Jahresumsatz von unter 600.000 € und einen Jahresgewinn von nicht mehr als 60.000 € haben. Gemäß § 141 Abs. 1 AO können und sollten Sie damit zur Vereinfachung in aller Regel die Einnahmen-Überschuss-Rechnung wählen.

Abschreibung

Nach Anschaffung/Herstellung der Photovoltaikanlage können Sie nach dem IAB auch noch eine Sonderabschreibung i.H.v. 20 Prozent des Restbetrags geltend machen.

Beispiel: Investition 500 T € ./. 200 T € IAB = 300 T €. Davon 20 % sind 60 T €. Für diese Sonderabschreibung besteht im Jahr der Anschaffung und den vier Folgejahren ein Wahlrecht, diese in Anspruch zu nehmen. Der verbleibende Buchwert 500 T € ./. 200 T € ./. 60 T € = 240 T € wird linear (vereinfacht) über 20 Jahre abgeschrieben.

Wichtige Steuerarten

Umsatzsteuer

Unternehmen können die von ihnen gezahlte Umsatzsteuer aus Einkäufen (= Vorsteuer) mit der eingenommenen Umsatzsteuer aus Verkäufen (hier Stromverkäufe) gegenrechnen.

st die eingenommene Umsatzsteuer höher als die gezahlte Vorsteuer, entsteht eine so genannte Umsatzsteuerzahllast – das Unternehmen muss den Differenzbetrag an das Finanzamt abführen.

In der Investitionsphase ist es oft umgekehrt, dann erhält das Unternehmen den über die eingenommene Umsatzsteuer hinausgehenden Vorsteuerbetrag vom Finanzamt rückerstattet.

Kleinere Photovoltaikanlagen können allerdings unter die sogenannte Kleinunternehmerregelung des § 19 UStG fallen. Die Umsatzsteuer wird von Gesetzes wegen nicht erhoben, (sofern kein Ausweis der Umsatzsteuer in Rechnungen erfolgt), wenn:

- der Gesamtumsatz + USt. des Unternehmens im vergangenen Jahr bis 22.000 € und

- im laufenden Jahr voraussichtlich unter 50.000 € liegen.

Hierbei wird auf alle Umsätze des Unternehmens abgestellt. Erzielt der Betreiber der Solaranlage auch noch andere umsatzsteuerpflichtige Umsätze (z.B. aus einem Einzelunternehmen), werden die Umsätze beider Betriebe zusammengerechnet.

Wer unter die Kleinunternehmerregelung fällt, kann keine Vorsteuer abziehen. Dies betrifft insbesondere die Umsatzsteuer auf die Anschaffungs-/ Herstellungskosten einer Photovoltaikanlage und ist damit für den Betreiber erst einmal nachteilig.

Daher sollte er ggfs. zumindest anfänglich auf die Anwendung der Kleinunternehmerregelung verzichten und zur Umsatzsteuerpflicht optieren. Der entsprechende Antrag kann bis zur Unanfechtbarkeit des USt.-Bescheids gestellt werden. Der Betreiber ist dann für fünf Jahre an diesen Verzicht gebunden und damit umsatzsteuerpflichtig.

Umsatzsteuerzahlung: Es gibt zwei Varianten, wie die Umsatzsteuerzahllast entsteht. Es werden entweder die vereinbarten oder vereinnahmten Entgelte zugrunde gelegt:

Soll-Versteuerung (Normalfall):

- Berechnung nach vereinbarten Entgelten

- Abführung der Steuer bereits nach Leistungserbringung, also vor Zahlungseingang = Liquiditätsnachteil!

Ist-Versteuerung:

- Berechnung nach vereinnahmten Entgelten

- Abführung der Steuer erst nach Zahlungseingang

Die Ist-Versteuerung ist nach § 20 UStG zulässig, wenn keine Buchführungspflicht besteht oder der Gesamtumsatz unter 600.000 € im Vorjahr betrug. Dies ist in aller Regel bei den Betreibern von Solaranlagen der Fall, sodass Sie aus Liquiditätsgründen die Ist-Versteuerung wählen sollten.

Dies bedarf eines Antrags an das Finanzamt. Die in Rechnungen an das Betreiberunternehmen korrekt ausgewiesene Umsatzsteuer kann in beiden Fällen mit Erhalt der Rechnung, also ggf. bereits vor deren Bezahlung, als sog. Vorsteuer geltend gemacht werden.

Fristen Umsatzsteuer: Die Umsatzsteuer muss gemäß § 18 UStG elektronisch bis zum zehnten Tag nach Ablauf des Voranmeldungszeitraumes gemeldet werden. Dafür ist eine Dauerfristverlängerung um einen Monat möglich.

Nimmt der Betreiber der Solaranlage hiermit erstmalig eine berufliche oder gewerbliche Tätigkeit auf, so ist im laufenden und folgenden Kalenderjahr Voranmeldungszeitraum der Kalendermonat. Ansonsten ist Voranmeldungszeitraum grundsätzlich der Kalendermonat.

Sofern die Umsatzsteuer für das vorangegangene Kalenderjahr nicht mehr als 7.500 € betrug, ist das Kalenderquartal Voranmeldungszeitraum, bei bis zu 1.000 € entfällt auf Antrag die Verpflichtung zur Abgabe von Voranmeldungen.

Die Umsatzsteuererklärung muss grundsätzlich bis 31. Mai des Folgejahres abgegeben werden. Bei steuerlicher Vertretung ist Zeit bis zum 31. Dezember des Folgejahres.

Bilden Sie Rücklagen für Steuerzahlungen

Für die nach Auslaufen der Sonderabschreibung anfallenden Photovoltaik-Steuern sollten unbedingt ausreichende Rücklagen gebildet werden. Anhand der laufenden Zahlen der Buchhaltung und Ihrer Ertrags- und Liquiditätsplanung sollte eine regelmäßige Überprüfung erfolgen.

Ansonsten besteht das Risiko hoher Steuernachzahlungen und erhöhter Vorauszahlungen, meist rückwirkend für zwei Jahre, für die keine ausreichende Liquidität zur Verfügung steht. Eine mangelnde Rücklagenbildung für die Steuer ist ein häufiger Fehler bei Gründern, was häufig zu Insolvenzen führt.

Gewerbesteuer

Höhe der Gewerbesteuer: Bemessungsgrundlage ist der Gewerbeertrag des Unternehmens. Dieser ist bei kleinen Unternehmen i.d.R. weitgehend identisch mit dem Gewinn. Allerdings ist bei Inanspruchnahme eines IAB vor Betriebsbeginn dieser nicht bei der Gewerbesteuer abzugsfähig. Die Höhe der Gewerbesteuer ist abhängig vom Hebesatz der jeweiligen Gemeinde.

Gewerbesteuer = Gewerbeertrag x 3,5% x Hebesatz der Gemeinde

Für Einzelunternehmen und Personengesellschaften gibt es einen Freibetrag von 24.500 €. Die Gewerbesteuer ist steuerlich nicht als Betriebsausgabe abzugsfähig.

Fristen Gewerbesteuer: Gewerbesteuer-Vorauszahlungen werden jeweils zum 15.2., 15.5., 15.8., 15.11. jedes Jahres fällig. Die Gewerbesteuererklärung muss bis 31. Mai des Folgejahres abgegeben werden. Bei steuerlicher Vertretung bis 31. Dezember des Folgejahres.

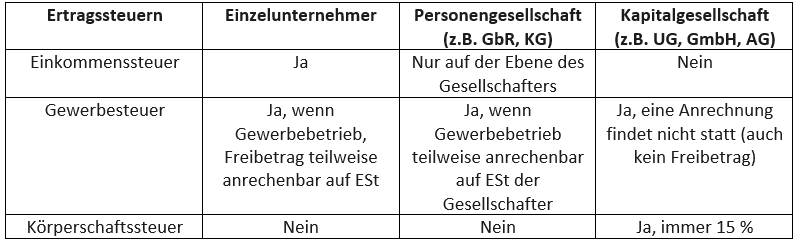

Ertragsteuern

Solarbetreibern stellt sich folgende Frage: Zur Optimierung Ihrer Einkommens- und Ertragssteuern ist es wichtig, sich frühzeitig über die richtige Rechtsform der Gesellschaft Gedanken zu machen. Es empfiehlt sich, auch diese Frage mit einem Steuerberater zu besprechen.

Folgende Ertragssteuern kann es jeweils geben:

In der Regel will der Betreiber einer Solaranlage die Möglichkeiten des § 7 g EStG nutzen, also den IAB bilden und die Sonderabschreibung nutzen, um seine eigene Einkommensteuer zu mindern. Dies geht nur bei Erwerb der Solaranlage als Einzelunternehmer oder im Rahmen einer Personengesellschaft.

Im letzteren Fall ist jeder Gesellschafter nur anteilig an deren Ergebnis beteiligt, Kommanditisten sind zusätzlich begrenzt durch die Höhe ihrer Einlagen.

Ist dies dennoch der Fall, so unterliegen Gewinne der Gewerbesteuer und einer Körperschaftsteuer von 15 %. Ausschüttungen an Gesellschafter, die natürliche Person sind, werden wie folgt besteuert:

- Anteile im Privatvermögen: i.d.R. Abgeltungssteuer 25 % + SolZ, eventuell Teileinkünfteverfahren (bei Mitarbeit oder Beteiligung ab 25 %) oder normale Veranlagung (bei Steuersatz unter 25 %)

- Anteile im Betriebsvermögen: immer Teileinkünfteverfahren, das heißt 60 % der Ausschüttung steuerpflichtig, 40 % steuerfrei.

Dieser Beitrag wurde erstellt mit freundlicher Unterstützung von Alexander M. Hill, Dipl.-Kfm. Steuerberater und Partner, Ratzke Hill Partnerschaftsgesellschaft mbB und Klaus G. Finck, Rechtsanwalt und Steuerberater, FASP Finck Sigl & Partner Rechtsanwälte Steuerberater mbH.

Dieser Artikel wurde in unserem Betreiberleitfaden veröffentlicht. Alle weiteren Artikel und Informationen zum Betrieb von gewerblichen PV-Anlagen finden Sie unter: Milk the Sun – PV-Betreiberleitfaden.