Steuern 2021 – Was ist neu für PV-Anlagenbetreiber?

Wer erwartet hatte, dass die geplanten steuerlichen Änderungen durch das Jahressteuergesetz 2020 (JStG 2020) steuerlich entlastend ausfallen werden, wird enttäuscht sein. Die steuerlichen Entlastungsmaßnahmen fallen – abgesehen oft beschränkten Erleichterungen wegen der Corona-Krise – eher „bescheiden“ aus.

Von „Reform“ zu sprechen, verbietet sich also – übrigens wie bei den meisten anderen Jahressteuergesetzen – auch beim JStG 2020. Dazu fehlen eine Struktur und der Gestaltungswille, aber auch die Zeit und die Mittel.

Vielmehr passt das JStG das bislang noch geltende Recht in unterschiedlichen steuerlichen Rechtsgebieten an das EU-Recht oder die Rechtsprechung des EuGHs, aber auch der nationalen höchstrichterlichen Rechtsprechung an und wirkt deshalb weitestgehend wie ein „Flickenteppich“.

Noch dazu in Beziehung der Gesetze, hier Gewerbesteuer, Einkommensteuer und Solidaritätszuschlag ungemein vertrackt, untereinander oft gegensätzlich und in ungünstigen Fällen steuererhöhend. Erschwerend kommt hinzu, dass die Änderungen verschiedenen Zeitpunkten in Kraft und wieder außer Kraft treten.

Eine komplette Übersicht der geänderten steuerlichen Regelungen sprengt den Rahmen, nichtsdestotrotz werden hier einige markante Steueränderungen – insbesondere für (werdende) PVA-Betreiber dargestellt.

Fristverlängerung für Corona-Sonderzahlungen – Corona – Bonus 1.500 €

Die Steuerbefreiung nach § 3 Nr. 11a EStG für aufgrund der Corona-Krise an Arbeitnehmer gezahlte Beihilfen und Unterstützungen bis zur Höhe von 1.500 EUR war bisher bis zum 31.12.2020 befristet. Die Frist wurde bis zum Juni 2021 verlängert.

Die Fristverlängerung führt aber nicht dazu, dass eine Corona-Beihilfe im ersten Halbjahr 2021 nochmals in Höhe von 1.500 EUR steuerfrei bezahlt werden kann. Sollte der PVA-Betreiber Mitarbeiter in Lohn und Brot haben, lohnt es sich über den Bonus, der auch sozialversicherungsfrei ist, nachzudenken. Im Ergebnis kann jedem Angestellten – auch Minijobber – 1.500 € netto bezahlt werden.

Investitionsabzugsbetrag wird flexibler

Investitionsabzugsbeträge nach §7g EStG ermöglichen die Vorverlagerung von Abschreibungspotential in ein Wirtschaftsjahr vor Anschaffung oder Herstellung begünstigter Wirtschaftsgüter. Mit Hilfe der Abzugsbeträge, die zu einer Steuerstundung führen, können Mittel angespart werden, die die Finanzierung geplanter Investitionen erleichtern können.

Darüber hinaus können nach § 7g Absatz 5 EStG für die Anschaffung oder Herstellung begünstigter Wirtschaftsgüter auch Sonderabschreibungen in Anspruch genommen werden, um weiteres Abschreibungspotential vorzuziehen.

Bislang waren nur Wirtschaftsgüter begünstigt, die im Jahr der Investition und im Folgejahr ausschließlich oder fast ausschließlich, d. h. zu mindestens 90 %, im Betrieb genutzt werden. Mit dem Jahressteuergesetz 2020 fallen auch vermietete Wirtschaftsgüter in den Anwendungsbereich des § 7g EStG in diesem Zeitraum.

Das gilt unabhängig von der Dauer der jeweiligen Vermietung. Somit sind künftig – im Gegensatz zur bisherigen Regelung – auch längerfristige Vermietungen für mehr als drei Monate unschädlich.

Nicht mehr enthalten ist die im Referentenentwurf noch vorgesehene Änderung, wonach es künftig ausreichen sollte, wenn ein Wirtschaftsgut im maßgebenden Nutzungszeitraum mehr als 50 % betrieblich genutzt wird. Es bleibt daher bei dem Erfordernis der zumindest fast ausschließlich betrieblichen Nutzung.

Außerdem werden die begünstigten Investitionskosten von 40 auf 50 % angehoben.

Für alle Einkunftsarten gilt eine einheitliche Gewinngrenze i. H. v. 200.000 EUR (im Regierungsentwurf waren es noch 150.000 EUR) als Voraussetzung für die Inanspruchnahme von Investitionsabzugsbeträgen.

Die Änderungen gelten erstmals für Investitionsabzugsbeträge und Sonderabschreibungen, die in nach dem 31.12.2019 endenden Wirtschaftsjahren in Anspruch genommen werden.

IAB bei Personengesellschaften gem. § 7g Abs. 7 EstG

Durch eine Ergänzung in § 7g Abs. 7 EStG soll bei Personengesellschaften klargestellt werden, dass die Hinzurechnung von Investitionsabzugsbeträgen nur in dem Vermögensbereich zulässig ist, in dem der Abzug erfolgt ist.

Dadurch wird sichergestellt, dass die Steuererleichterung nur demjenigen gewährt wird, der auch tatsächlich Investitionen tätigt. Wurde beispielsweise ein Investitionsabzugsbetrag im Sonderbetriebsvermögen eines Mitunternehmers einer Personengesellschaft geltend gemacht, kann der Abzugsbetrag auch nur für Investitionen dieses Mitunternehmers in seinem Sonderbetriebsvermögen verwendet werden.

Der Gesetzgeber reagiert damit auf eine Entscheidung des BFH vom 15.11.2017 – VI R 44/16 (BStBl 2019 II S. 466), nach der eine begünstigte Investition auch dann vorliegen soll, wenn bei einer Personengesellschaft der Investitionsabzugsbetrag vom Gesamthandsgewinn und nicht vom Sonderbetriebsgewinn des später investierenden Gesellschafters abgezogen wurde und die geplante Investition innerhalb des dreijährigen Investitionszeitraums von einem ihrer Gesellschafter vorgenommen und in dessen Sonderbetriebsvermögen aktiviert wird.

Infolge dieser Rechtsprechung können auch Steuerpflichtige von der Vergünstigung des § 7g EStG profitieren, die gar nicht investieren. Dies entspricht nicht der Intention der Regelung. Durch eine Ergänzung in § 7g Abs. 2 EStG werden ungewollte Gestaltungen, insbesondere die Verwendung von Investitionsabzugsbeträgen für Investitionen, die zum Zeitpunkt der Geltendmachung bereits angeschafft oder hergestellt wurden, vermieden.

Damit hat man in Betriebsprüfungen keine Möglichkeiten mehr für bereits angeschaffte Wirtschaftsgüter Investitionsabzugsbeträge zu bilden.

IAB und Verlustrücktrag

Der IAB (Investitionsabzugsbetrag) lässt sich auch trefflich für steuerliche Verlustrückträge nutzen (verbunden mit einem §110 EStG – einer weiteren Blüte am Baum des Steuerrechts), die (zu verzinsende) Nachzahlung sollte jedoch nicht vergessen werden.

Wer allerdings auf Grund der sportlichen Gelddruckerei der EZB auf eine Inflation spekuliert und Recht behalten sollte, und der es meistert die Steuernachzahlung inflationssicher anzulegen, wird trefflich (geschickt gemacht: steuerfrei!) verdienen.

2,5-fache reguläre Abschreibung

Im Zuge der Corona Krise hat die Bundesregierung auch die Abschreibungssätze erhöht. Bewegliche Wirtschaftsgüter (auch Bestandsanlagen!), die ab 2020 erworben wurden, können in 2020 und 2021 mit dem 2,5-fachen der linearen Abschreibung steuerlich geltend gemacht werden. Bei (neuen) PV-Anlagen bedeutet dies statt 5 % nun 12,5 %. Zusätzlich können die regulären Sonderabschreibungen gem. §7g Abs. 5 von 20 % in Anspruch genommen werden.

Anrechnung der Gewerbesteuer auf die Einkommensteuer

Die Anrechnung des Gewerbesteuermessbetrages ist ab VZ 2020 vom 3,8-fachen auf das 4,0-fache erhöht worden. Vereinfacht ausgedrückt: Die GewSt wird nun bis zu einem Hebesatz von 400% voll angerechnet, bei Hebesätzen über 400% zahlt der Gewerbetreibende drauf. Und der Teufel steckt im Detail:

Beziehen zusammenveranlagte Eheleute bzw. Lebenspartner jeweils Einkünfte aus Gewerbebetrieb, ist wie folgt vorzugehen: Zunächst wird die Summe der gewerblichen Einkünfte für jeden Ehegatten bzw. Partner getrennt ermittelt.

Erzielt jeder Ehegatte bzw. Partner positive Einkünfte aus Gewerbebetrieb, sind die Anrechnungsvolumina zusammenzufassen. Erzielt ein Ehegatte bzw. Partner positive, der andere negative Einkünfte aus Gewerbebetrieb, sind die Gewerbesteuer-Messbeträge desjenigen mit negativen Einkünften nicht zu berücksichtigen.

Verdeutlicht an einem Beispiel: Hat der eine Ehegatte mit einem Gewerbebetrieb und hohen Gewinnen verbunden mit einem Hebesatz von über 400% und der andere Ehegatte Verluste aus dem Betrieb einer PVA (insbesondere durch Inanspruchnahme des IABs), geht’s im Ergebnis richtig schief. Eine genaue Steuerberechnung und Vorausplanung ist hier gefordert.

Grundfreibetrag und Einkommensteuertarife 2021

Das Zweite Familienentlastungsgesetz sieht die Senkung des Einkommensteuertarifs vor.

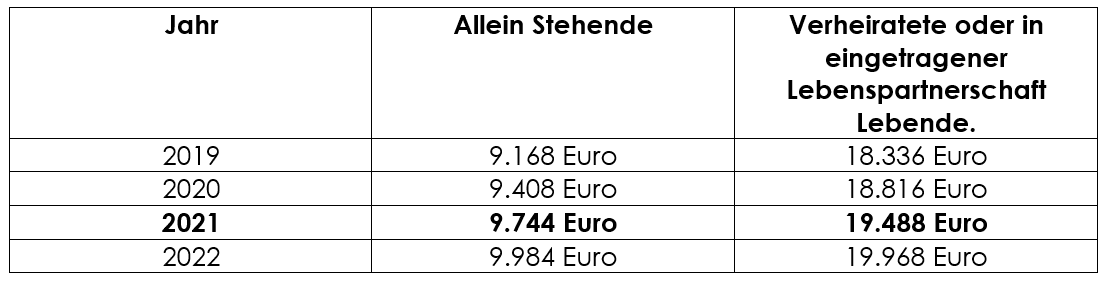

Der Grundfreibetrag (§ 32a EStG), also das steuerfreie Existenzminimum wird 2021 angehoben. Erst wenn das zu versteuernde Einkommen den Grundfreibetrag übersteigt, muss Einkommensteuer bezahlt werden.

Der Grundfreibetrag steht allen zu, z. B. auch minderjährigen Kindern. Gerade mit Blick auf die Erbschaftsteuer oder der Mehrfach-Ausnutzung des steuerfreien Existenzminimums kann es durchaus sinnvoll sein, rechtzeitig zu beginnen, den Kindern im Zehn-Jahres-Rhythmus Vermögen zu schenken, ohne dass sie auf dessen Erträge Einkommensteuer bezahlen müssen.

Gesetz zur Rückführung des Solidaritätszuschlags 1995

Die Freigrenze beim Solidaritätszuschlag soll in „einem ersten Entlastungsschritt“ ab 2021 spürbar angehoben werden (§ 6 Abs. 21 SoIZG-E), sodass für etwa 90 % derjenigen, die aktuell noch den Solidaritätszuschlag bezahlen, er vollständig entfallen wird.

Nach geltendem Recht wird der Solidaritätszuschlag nur erhoben, wenn die tarifliche Einkommensteuer den Betrag von 972 Euro bei Einzelveranlagung respektive 1.944 Euro bei Zusammenveranlagung übersteigt (§ 3 SolzG 1995). Diese Freigrenze soll auf 16.956 Euro (Einzelveranlagung) und 33.912 Euro (Zusammenveranlagung) angehoben werden.

Wichtig:

Kapitalgesellschaften, wie z.B. GmbHs oder Aktiengesellschaften, müssen auch über 2021 hinaus den Solidaritätszuschlag bezahlen.

Über die Autoren:

Dieser Artikel ist verfasst von Dipl. Kfm. Alexander M. Hill, Steuerberater und Partner der Ratzke Hill PartG. Wirtschaftsprüfer und Steuerberater in München, der selbst auch diverse Photovoltaikanlagen betreibt.

Sowie von Klaus G. Finck, Rechtsanwalt Steuerberater Fachanwalt für Handels- und Gesellschaftsrecht Partner der FASP Finck Sigl & Partner Rechtsanwälte Steuerberater mbB, der auch selbst Photovoltaikanlagen betreibt.