Klimaziele 2030 und aktuelle PV-Preisentwicklung – wie passt das zusammen?

Mehr Geld für den Klimaschutz auszugeben, das vereinbarten die G7-Staatschefs gerade bei ihrem jüngsten Gipfeltreffen in Cornwall, Großbritannien. Das bedeutet unter anderem, noch viel mehr Geld für den Ausbau der Erneuerbaren Energien bereitzustellen und die bisherige Zubaugeschwindigkeit deutlich zu erhöhen.

Schon nach der erfolgreichen Verfassungsbeschwerde gegen deren zu kurz gegriffene Klimaschutzbemühungen mussten die Regierungsparteien in Deutschland in den vergangenen Wochen ihr Klimaschutzprogramm nachbessern.

Statt 2050 soll Deutschland jetzt bereits 2045 klimaneutral sein und das Klimaziel für 2030 wurde von 55 auf 65 Prozent Treibhausgasminderung angehoben. Klimafachleute warnen zwar davor, dass diese Vorgaben noch immer nicht ausreichen, die Erderwärmung auf 1,5 Grad Celsius zu begrenzen.

Um die Ziele des Pariser Klimaabkommens jedoch zu erreichen, müsse im Jahr 2030 ein Ausbau auf mindestens 200 Gigawatt installierter Leistung erreicht sein (von heute 55 Gigawatt). Dies bedeute von heute an gerechnet einen jährlichen Photovoltaik-Zubau von mindestens 15 Gigawatt – nicht 2 oder 3 Gigawatt, wie in den vergangenen Jahren!

Wie aber sollen solche Zubaumengen bei den heute noch geltenden Hürden und Einschränkungen durch Politik und Gesetze erreicht werden? Auf welche Art soll der „Markt“ es regeln, wenn die Errichtung von mittleren bis großen Erzeugungsanlagen mit regenerativen Energieträgern immer teurer und unwirtschaftlicher wird?

Bei aktuell weiter steigenden Rohstoff- und Transportpreisen, werden alle Energieerzeugungsformen teurer, insbesondere aber auch Windkraft und Photovoltaik. Während die Beschaffungskosten für Wechselrichter- und Energiespeicher weitestgehend noch stagnieren, explodieren die Preise für Solarmodule förmlich, aber auch für Unterkonstruktion und Installationsmaterial.

Dies ist unter anderem auf eine Vervielfachung der Siliziumpreise zurückzuführen. Seit Anfang des Jahres verdreifachten sich die Kosten für Polysilizium bereits, was einer kontinuierlichen Unterversorgung aufgrund des Kapazitätsmangels zu verdanken ist.

Nach einer kürzlich aufgetretenen Havarie in einer Polysiliziumfabrik in der Provinz Xinjang, wo etwa 40% des Weltbedarfs produziert wird, ist sogar eine Verschärfung des Engpasses und damit eine weitere Preissteigerung zu erwarten.

Aber auch der Anstieg der Kupfer- und Stahlpreise macht der Branche zu schaffen. Die Solarkabelkonditionen werden aufgrund des großen Kupferanteils auch beinahe monatlich nach oben angepasst, Ähnliches passiert bei Montagesystemen.

Nicht zuletzt wirken sich die mittlerweile horrenden Kosten für Warenlieferungen in einem globalisierten Markt negativ auf die Komponentenpreise aus – internationale Frachtpreise hatten sich innerhalb des letzten Jahres Corona-bedingt vervielfacht, auf mittlerweile das Sieben- oder Achtfache des ursprünglichen Preises. Leider ist zu erwarten, dass sich daran in naher Zukunft nicht viel ändert.

Analysten korrigieren bereits ihre weltweiten Photovoltaik-Ausbauprognosen für dieses Jahr, da viele geplante Projekte nicht wirtschaftlich realisiert werden können. Manche sehen aufgrund der anhaltend hohen Kosten für Reinsilizium und damit insbesondere für Mono-PERC-Zellen schon ein Revival der polykristallinen Module kommen. Da die Zelle aber nicht mehr der ausschlaggebende Faktor ist und alle anderen Produktionskosten gleich bleiben, werden sich hier keine entscheidenden Preisvorteile darstellen lassen. Ich selbst sehe auch noch keinerlei neue Verfügbarkeit im Polysektor kommen.

Solarmodule sind momentan über den internationalen Spotmarkt oft preiswerter zu bekommen, als direkt vom Hersteller – dieser bedient sich nämlich vorwiegend aus Überhängen und Rückläufern von nicht realisierbaren Projekten. Die Produktpreise wurden teilweise weit vor dem Preisanstieg der letzten Monate ausgehandelt.

So können zumindest kleine bis mittlere Anlagengrößen noch realisiert werden. So manches Großprojekt wird wohl für unbestimmte Zeit auf Eis gelegt werden, bis sich die Situation wieder entspannt hat. Ob der chinesische Markt angesichts der hohen Modulpreise wie erwartet performt und in der 2. Jahreshälfte einen Großteil der dort produzierten Module schluckt, bleibt abzuwarten.

Immerhin sind die chinesischen Projektentwickler nicht so abhängig von bezahlbaren Überseetransporten, wie wir Europäer. Sollten die Erwartungen nicht erfüllt werden, können wir auf eine Entspannung bereits im vierten Quartal diesen Jahres hoffen. Zu den historisch niedrigen Modulpreisen aus 2020 werden wir dennoch so schnell nicht zurückkehren.

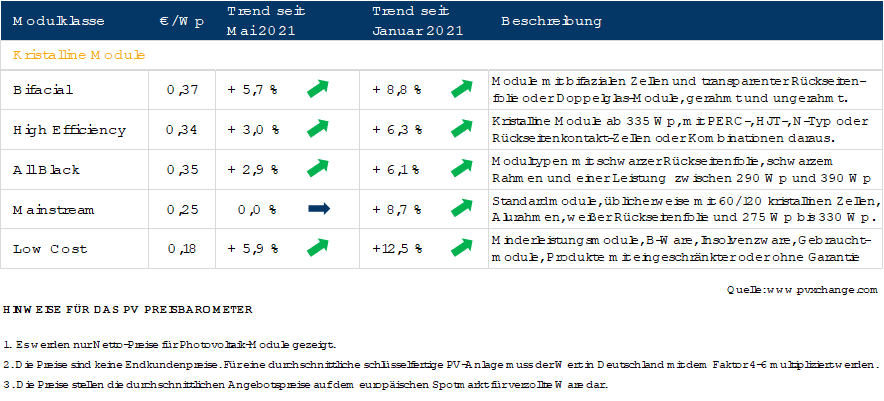

Übersicht der nach Technologie unterschiedenen Preispunkte im Juni 2021 inklusive der Veränderungen zum Vormonat (Stand 14.06.2021):

Martin Schachinger

pvXchange.com